Il Rapporto Draghi in italiano - Eunews

Bruxelles – Pubblichiamo qui di seguito il testo in italiano del rapporto presentato da Mario Draghi su “Il futuro della competitività europea” questa mattina a Bruxelles.

PrefazioneL’Europa si preoccupa del rallentamento della crescita dall’inizio di questo secolo. Si sono succedute varie strategie per aumentare i tassi di crescita, ma la tendenza è rimasta invariata. Secondo diverse metriche, si è aperto un ampio divario nel PIL tra l’UE e gli Stati Uniti, guidato principalmente da un rallentamento più pronunciato della crescita della produttività in Europa. Le famiglie europee hanno pagato il prezzo della perdita del tenore di vita. Su base pro capite, il reddito disponibile reale è cresciuto quasi il doppio negli Stati Uniti rispetto all’UE dal 2000. Per la maggior parte di questo periodo, il rallentamento della crescita è stato visto come un inconveniente, ma non come una calamità. Gli esportatori europei sono riusciti a conquistare quote di mercato nelle parti del mondo in più rapida crescita, soprattutto in Asia. Molte più donne sono entrate nella forza lavoro, aumentando il contributo del lavoro alla crescita. Inoltre, dopo le crisi dal 2008 al 2012, la disoccupazione è diminuita costantemente in tutta Europa, contribuendo a ridurre la disuguaglianza e a mantenere il benessere sociale. L’UE ha anche beneficiato di un ambiente globale favorevole. Il commercio mondiale è cresciuto grazie alle regole multilaterali.

La sicurezza dell’ombrello di sicurezza degli Stati Uniti ha liberato budget per la difesa da destinare ad altre priorità. In un mondo di geopolitica stabile, non avevamo motivo di preoccuparci della crescente dipendenza da Paesi che ci aspettavamo rimanessero nostri amici. Ma le fondamenta su cui abbiamo costruito stanno ora vacillando. Il precedente paradigma globale sta svanendo. L’era della rapida crescita del commercio mondiale sembra essere passata, e le aziende dell’UE si trovano ad affrontare sia una maggiore concorrenza dall’estero che un minore accesso ai mercati esteri. L’Europa ha perso bruscamente il suo più importante fornitore di energia, la Russia.

Nel frattempo, la stabilità geopolitica sta diminuendo e le nostre dipendenze si sono rivelate vulnerabili. Il cambiamento tecnologico sta accelerando rapidamente. L’Europa ha perso ampiamente la rivoluzione digitale guidata da Internet e gli aumenti di produttività che ha portato: infatti, il divario di produttività tra l’UE e gli Stati Uniti è in gran parte spiegato dal settore tecnologico. L’UE è debole nelle tecnologie emergenti che guideranno la crescita futura. Solo quattro delle 50 aziende tecnologiche più importanti al mondo sono europee.

Eppure, il bisogno di crescita dell’Europa è in aumento. L’UE sta entrando nel primo periodo della sua storia recente in cui la crescita non sarà sostenuta dall’aumento della popolazione. Entro il 2040, si prevede che la forza lavoro si ridurrà di quasi 2 milioni di lavoratori all’anno. Dovremo fare maggiore affidamento sulla produttività per guidare la crescita.

Se l’UE dovesse mantenere il suo tasso medio di crescita della produttività dal 2015, sarebbe sufficiente solo per mantenere il PIL costante fino al 2050 – in un momento in cui l’UE sta affrontando una serie di nuove esigenze di investimento che dovranno essere finanziate attraverso una crescita maggiore. Per digitalizzare e decarbonizzare l’economia e aumentare la nostra capacità di difesa, la quota di investimenti in Europa dovrà aumentare di circa 5 punti percentuali del PIL, fino a raggiungere i livelli visti negli anni ’60 e ’70.

Si tratta di una situazione senza precedenti: il tasso di crescita del 2015 sarebbe sufficiente a mantenere il PIL costante fino al 2050. Si tratta di una cifra senza precedenti: per fare un confronto, gli investimenti aggiuntivi forniti dal Piano Marshall tra il 1948-51 ammontavano a circa l’1-2% del PIL all’anno. Se l’Europa non riesce a diventare più produttiva, saremo costretti a scegliere. Non saremo in grado di diventare, allo stesso tempo, un leader nelle nuove tecnologie, un faro della responsabilità climatica e un attore indipendente sulla scena mondiale. Non saremo in grado di finanziare il nostro modello sociale. Dovremo ridimensionare alcune, se non tutte, le nostre ambizioni.

Si tratta di una sfida esistenziale. I valori fondamentali dell’Europa sono la prosperità, l’equità, la libertà, la pace e la democrazia in un ambiente sostenibile. L’UE esiste per garantire che gli europei possano sempre beneficiare di questi diritti fondamentali. Se l’Europa non è più in grado di fornirli ai suoi cittadini – o se deve scambiare l’uno con l’altro – avrà perso la sua ragione d’essere.

L’unico modo per affrontare questa sfida è crescere e diventare più produttivi, preservando i nostri valori di equità e inclusione sociale. E l’unico modo per diventare più produttivi è che l’Europa cambi radicalmente.

Tre aree di intervento per rilanciare la crescitaQuesta relazione identifica tre aree principali di intervento per rilanciare la crescita sostenibile. In ogni area, non partiamo da zero. L’UE dispone ancora di punti di forza generali – come sistemi educativi e sanitari forti e Stati sociali solidi – e di punti di forza specifici su cui costruire. Ma collettivamente non riusciamo a convertire questi punti di forza in industrie produttive e competitive sulla scena globale.

In primo luogo – e soprattutto – l’Europa deve riorientare profondamente i suoi sforzi collettivi per colmare il divario di innovazione con gli Stati Uniti e la Cina, soprattutto nelle tecnologie avanzate. L’Europa è bloccata in una struttura industriale statica, con poche nuove aziende che sorgono per sconvolgere le industrie esistenti o sviluppare nuovi motori di crescita. In effetti, non c’è nessuna azienda dell’UE con una capitalizzazione di mercato superiore a 100 miliardi di euro che sia stata creata da zero negli ultimi cinquant’anni, mentre tutte le sei aziende statunitensi con una valutazione superiore a 1.000 miliardi di euro sono state create in questo periodo. Questa mancanza di dinamismo si autoavvera.

Poiché le aziende dell’UE sono specializzate in tecnologie mature, dove il potenziale di innovazione è limitato, spendono meno in ricerca e innovazione (R&I) – 270 miliardi di euro in meno rispetto alle loro controparti statunitensi nel 2021. I primi 3 investitori in R&I in Europa sono stati dominati dalle aziende automobilistiche negli ultimi vent’anni. Lo stesso accadeva negli Stati Uniti all’inizio degli anni 2000, con l’auto e il settore farmaceutico in testa, ma ora i primi 3 sono tutti nel settore tecnologico. Il problema non è che l’Europa manchi di idee o di ambizione. Abbiamo molti ricercatori e imprenditori di talento che depositano brevetti. Ma l’innovazione è bloccata nella fase successiva: non riusciamo a tradurre l’innovazione in commercializzazione e le aziende innovative che vogliono crescere in Europa sono ostacolate in ogni fase da normative incoerenti e restrittive.

Di conseguenza, molti imprenditori europei preferiscono cercare finanziamenti da venture capitalist statunitensi e scalare nel mercato americano. Tra il 2008 e il 2021, quasi il 30% degli ‘unicorni’ fondati in Europa – le startup che sono state valutate più di 1 miliardo di dollari – hanno trasferito la loro sede all’estero, la maggior parte negli Stati Uniti.

Con il mondo che si trova sull’orlo di una rivoluzione AI, l’Europa non può permettersi di rimanere bloccata nelle “tecnologie e industrie di mezzo” del secolo precedente. Dobbiamo sbloccare il nostro potenziale innovativo. Questo sarà fondamentale non solo per essere leader nelle nuove tecnologie, ma anche per integrare l’AI nelle nostre industrie esistenti, in modo che possano rimanere all’avanguardia.

Una parte centrale di questa agenda sarà quella di fornire agli europei le competenze necessarie per trarre vantaggio dalle nuove tecnologie, in modo che tecnologia e inclusione sociale vadano di pari passo. Se da un lato l’Europa dovrebbe puntare ad eguagliare gli Stati Uniti in termini di innovazione, dall’altro dovremmo puntare a superare gli Stati Uniti nell’offrire opportunità di formazione e di apprendimento agli adulti, nonché buoni posti di lavoro per tutti, per tutta la durata della loro vita.

La seconda area di azione è un piano congiunto per la decarbonizzazione e la competitività. Se gli ambiziosi obiettivi climatici dell’Europa saranno accompagnati da un piano coerente per raggiungerli, la decarbonizzazione sarà un’opportunità per l’Europa. Ma se non riusciamo a coordinare le nostre politiche, c’è il rischio che la decarbonizzazione sia contraria alla competitività e alla crescita. Anche se i prezzi dell’energia sono diminuiti notevolmente rispetto ai loro picchi, le aziende dell’UE devono ancora affrontare prezzi dell’elettricità che sono 2-3 volte quelli degli Stati Uniti. I prezzi del gas naturale pagati sono 4-5 volte superiori.

Questo divario di prezzo è dovuto principalmente alla mancanza di risorse naturali in Europa, ma anche a problemi fondamentali del nostro mercato energetico comune. Le regole del mercato impediscono alle industrie e alle famiglie di cogliere tutti i benefici dell’energia pulita nelle loro bollette. Le tasse elevate e le rendite catturate dagli operatori finanziari aumentano i costi energetici per la nostra economia. Nel medio termine, la decarbonizzazione aiuterà a spostare la produzione di energia verso fonti energetiche pulite sicure e a basso costo. Ma i combustibili fossili continueranno a svolgere un ruolo centrale nella determinazione dei prezzi dell’energia, almeno per il resto di questo decennio. Senza un piano per trasferire i benefici della decarbonizzazione agli utenti finali, i prezzi dell’energia continueranno a pesare sulla crescita.

La spinta globale alla decarbonizzazione è anche un’opportunità di crescita per l’industria europea. L’UE è leader mondiale nelle tecnologie pulite come le turbine eoliche, gli elettrolizzatori e i carburanti a basso contenuto di carbonio, e più di un quinto delle tecnologie pulite e sostenibili a livello mondiale sono sviluppate qui.

Tuttavia, non è garantito che l’Europa colga questa opportunità. La concorrenza cinese sta diventando acuta in settori come la tecnologia pulita e i veicoli elettrici, grazie a una potente combinazione di politiche industriali e sussidi massicci, innovazione rapida, controllo delle materie prime e capacità di produrre su scala continentale. L’UE deve affrontare un possibile compromesso. Una maggiore dipendenza dalla Cina può offrire il percorso più economico ed efficiente per raggiungere i nostri obiettivi di decarbonizzazione. Ma la concorrenza statale cinese rappresenta anche una minaccia per le nostre industrie produttive di tecnologia pulita e automobilistica. La decarbonizzazione deve avvenire per il bene del nostro pianeta. Ma affinché diventi anche una fonte di crescita per l’Europa, avremo bisogno di un piano congiunto che abbracci le industrie che producono energia e quelle che consentono la decarbonizzazione, come la tecnologia pulita e l’industria automobilistica.

La terza area d’azione è l’aumento della sicurezza e la riduzione delle dipendenze. La sicurezza è un prerequisito per la crescita sostenibile. L’aumento dei rischi geopolitici può aumentare l’incertezza e frenare gli investimenti, mentre i grandi shock geopolitici o le interruzioni improvvise degli scambi commerciali possono essere estremamente dirompenti. Con l’affievolirsi dell’era della stabilità geopolitica, aumenta il rischio che l’insicurezza crescente diventi una minaccia per la crescita e la libertà. L’Europa è particolarmente esposta. Ci affidiamo a una manciata di fornitori per le materie prime critiche, soprattutto la Cina, anche se la domanda globale di questi materiali sta esplodendo a causa della transizione energetica pulita.

Inoltre, dipendiamo enormemente dalle importazioni di tecnologia digitale. Per la produzione di chip, il 75-90% della capacità globale di fabbricazione di wafer si trova in Asia. Queste dipendenze sono spesso bidirezionali – ad esempio, la Cina si affida all’UE per assorbire la sua sovraccapacità industriale – ma altre grandi economie come gli Stati Uniti stanno attivamente cercando di districarsi. Se l’UE non agisce, rischiamo di essere vulnerabili alla coercizione. In questo contesto, avremo bisogno di una vera e propria “politica economica estera” dell’UE per mantenere la nostra libertà – il cosiddetto statecraft.

L’UE dovrà coordinare gli accordi commerciali preferenziali e gli investimenti diretti con le nazioni ricche di risorse, creare scorte in aree critiche selezionate e creare partnership industriali per garantire la catena di approvvigionamento di tecnologie chiave. Solo insieme possiamo creare la leva di mercato necessaria per fare tutto questo.

La pace è il primo e principale obiettivo dell’Europa. Ma le minacce alla sicurezza fisica sono in aumento e dobbiamo prepararci. L’UE è collettivamente il secondo Paese al mondo per spesa militare, ma questo non si riflette nella forza della nostra capacità industriale di difesa.

L’industria della difesa è troppo frammentata, il che ostacola la sua capacità di produrre su scala, e soffre di una mancanza di standardizzazione e interoperabilità delle attrezzature, che indebolisce la capacità dell’Europa di agire come una potenza coesa. Ad esempio, in Europa vengono prodotti dodici diversi tipi di carri armati, mentre gli Stati Uniti ne producono solo uno.

Che cosa ostacola?In molte di queste aree, gli Stati membri stanno già agendo individualmente e le politiche industriali sono in aumento. Ma è evidente che l’Europa è al di sotto dei risultati che potremmo ottenere se agissimo come comunità.

Tre barriere ci ostacolano. In primo luogo, all’Europa manca la concentrazione. Articoliamo obiettivi comuni, ma non li sosteniamo definendo priorità chiare o dando seguito ad azioni politiche congiunte. Ad esempio, sosteniamo di favorire l’innovazione, ma continuiamo ad aggiungere oneri normativi alle aziende europee, che sono particolarmente costosi per le PMI e autodistruttivi per quelle dei settori digitali. Più della metà delle PMI in Europa indica gli ostacoli normativi e gli oneri amministrativi come la loro sfida più grande.

Abbiamo anche lasciato il nostro Mercato Unico frammentato per decenni, il che ha un effetto a cascata sulla nostra competitività. Spinge le aziende a forte crescita all’estero, riducendo a sua volta il bacino di progetti da finanziare e ostacolando lo sviluppo dei mercati dei capitali europei. E senza progetti a forte crescita in cui investire e mercati dei capitali che li finanzino, gli europei perdono l’opportunità di diventare più ricchi. Anche se le famiglie dell’UE risparmiano di più rispetto alle loro controparti statunitensi, la loro ricchezza è cresciuta solo di un terzo dal 2009.

In secondo luogo, l’Europa sta sprecando le sue risorse comuni. Abbiamo una grande capacità di spesa collettiva, ma la diluiamo in molteplici strumenti nazionali e comunitari. Ad esempio, non stiamo ancora unendo le forze nell’industria della difesa per aiutare le nostre aziende a integrarsi e a raggiungere una scala. Gli acquisti collaborativi europei hanno rappresentato meno di un quinto della spesa per l’acquisto di attrezzature per la difesa nel 2022.

Inoltre, non favoriamo le aziende europee competitive nel settore della difesa. Tra la metà del 2022 e la metà del 2023, il 78% della spesa totale per gli acquisti è stata destinata a fornitori extra-UE, di cui il 63% agli Stati Uniti. Allo stesso modo, non collaboriamo abbastanza sull’innovazione, anche se gli investimenti pubblici in tecnologie innovative richiedono grandi capitali e le ricadute per tutti sono sostanziali.

Il settore pubblico dell’UE spende in R&I circa quanto gli Stati Uniti come quota del PIL, ma solo un decimo di questa spesa avviene a livello europeo.

In terzo luogo, l’Europa non si coordina dove è importante. Le strategie industriali oggi – come si vede negli Stati Uniti e in Cina – combinano molteplici politiche, che vanno dalle politiche fiscali per incoraggiare la produzione nazionale, alle politiche commerciali per penalizzare i comportamenti anticoncorrenziali, alle politiche economiche estere per garantire le catene di approvvigionamento. Nel contesto dell’UE, collegare le politiche in questo modo richiede un alto grado di coordinamento tra gli sforzi nazionali e comunitari. Ma a causa del suo processo decisionale lento e disaggregato, l’UE è meno in grado di produrre una risposta di questo tipo. Le regole decisionali europee non si sono evolute in modo sostanziale con l’allargamento dell’UE e con l’aumento dell’ostilità e della complessità dell’ambiente globale che dobbiamo affrontare. Le decisioni vengono in genere prese questione per questione, con molteplici veti lungo il percorso.

Il risultato è un processo legislativo con un tempo medio di 19 mesi per approvare nuove leggi, dalla proposta della Commissione alla firma dell’atto adottato – e prima ancora che le nuove leggi vengano attuate negli Stati membri. L’obiettivo di questo rapporto è di delineare una nuova strategia industriale per l’Europa per superare queste barriere. Identifichiamo le cause principali dell’indebolimento della posizione dell’UE nei settori strategici chiave e presentiamo una serie di proposte per ripristinare la forza competitiva dell’UE. Per ogni settore analizzato, identifichiamo le proposte prioritarie per il breve e medio termine. In altre parole, queste proposte non sono da intendersi come aspirazioni: la maggior parte di esse sono pensate per essere attuate rapidamente e per fare una differenza tangibile nelle prospettive dell’UE.

In molte aree, l’UE può ottenere molto compiendo un gran numero di passi più piccoli, ma in modo coordinato e allineando tutte le politiche all’obiettivo comune. In altre aree, è necessario un piccolo numero di passi più grandi – delegando a livello europeo compiti che possono essere svolti solo lì. In altre aree ancora, l’UE dovrebbe fare un passo indietro, applicando il principio di sussidiarietà in modo più rigoroso e riducendo l’onere normativo che impone alle aziende europee. Una domanda chiave che si pone è come l’UE dovrebbe finanziare i massicci investimenti che la trasformazione dell’economia comporterà.

Nel presente rapporto presentiamo delle simulazioni per affrontare questa domanda.

Si possono trarre due conclusioni chiave per l’UE. In primo luogo, sebbene l’Europa debba avanzare con la sua Unione dei Mercati dei Capitali, il settore privato non sarà in grado di fare la parte del leone nel finanziamento degli investimenti senza il sostegno del settore pubblico. In secondo luogo, quanto più l’UE è disposta a riformarsi per generare un aumento della produttività, tanto più aumenterà lo spazio fiscale e sarà più facile per il settore pubblico fornire questo sostegno. Questo collegamento sottolinea perché l’aumento della produttività è fondamentale. Ha anche implicazioni per l’emissione di beni comuni sicuri.

Per massimizzare la produttività, sarà necessario un finanziamento congiunto per gli investimenti in beni pubblici europei chiave, come l’innovazione rivoluzionaria. Allo stesso tempo, ci sono altri beni pubblici identificati in questo rapporto – come gli appalti per la difesa o le reti transfrontaliere – che saranno insufficienti senza un’azione comune. Se le condizioni politiche e istituzionali sono soddisfatte, anche questi progetti richiederebbero un finanziamento comune.

Questa relazione esce in un momento difficile per il nostro continente. Dovremmo abbandonare l’illusione che solo la procrastinazione possa preservare il consenso. In realtà, la procrastinazione ha prodotto solo una crescita più lenta, e di certo non ha ottenuto più consenso. Siamo arrivati al punto in cui, senza un’azione, dovremo compromettere il nostro benessere, il nostro ambiente o la nostra libertà. Affinché la strategia delineata in questo rapporto abbia successo, dobbiamo iniziare con una valutazione comune della nostra posizione, degli obiettivi a cui vogliamo dare priorità, dei rischi che vogliamo evitare e dei compromessi che siamo disposti a fare.

Dobbiamo garantire che le nostre istituzioni democraticamente elette siano al centro di questi dibattiti. Le riforme possono essere veramente ambiziose e sostenibili solo se godono di un sostegno democratico. E dobbiamo assumere una nuova posizione nei confronti della cooperazione: rimuovere gli ostacoli, armonizzare le regole e le leggi e coordinare le politiche.

Ci sono diverse costellazioni in cui possiamo avanzare. Ma ciò che non possiamo fare è non avanzare affatto. La nostra fiducia nel fatto che riusciremo ad andare avanti deve essere forte. Mai in passato la scala dei nostri Paesi è apparsa così piccola e inadeguata rispetto alle dimensioni delle sfide. Ed è da molto tempo che l’autoconservazione è una preoccupazione così comune. Le ragioni per una risposta unitaria non sono mai state così convincenti – e nella nostra unità troveremo la forza di riformare.

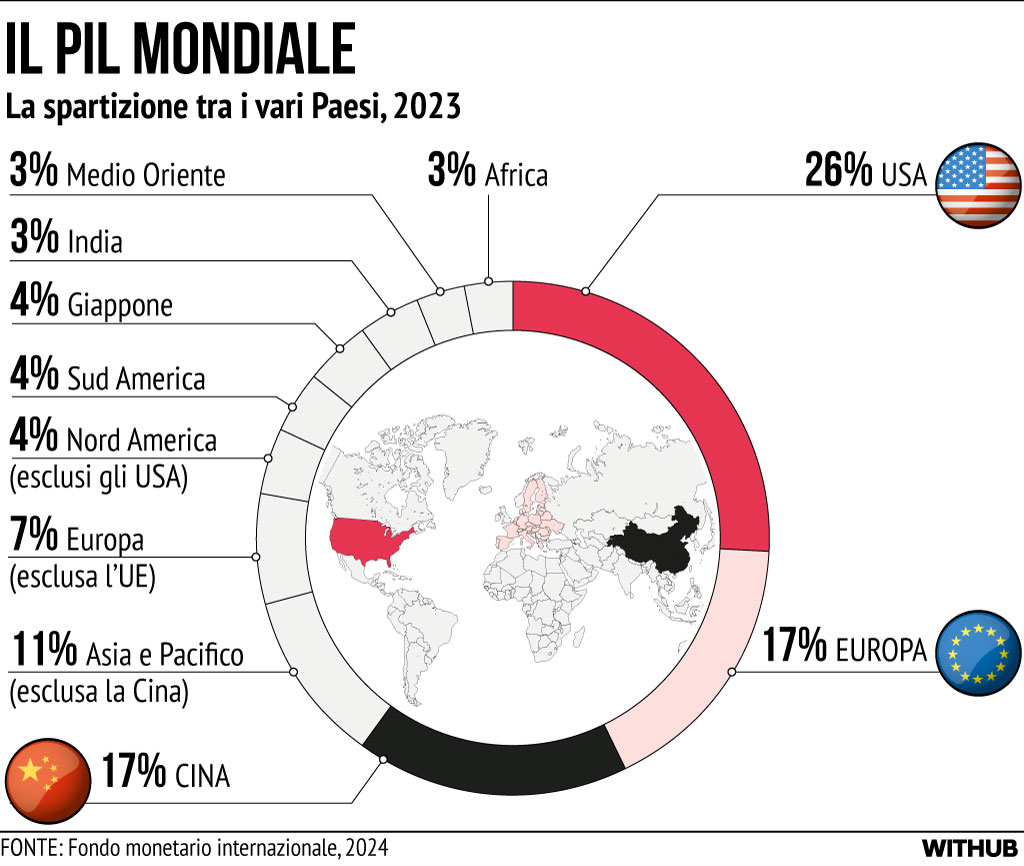

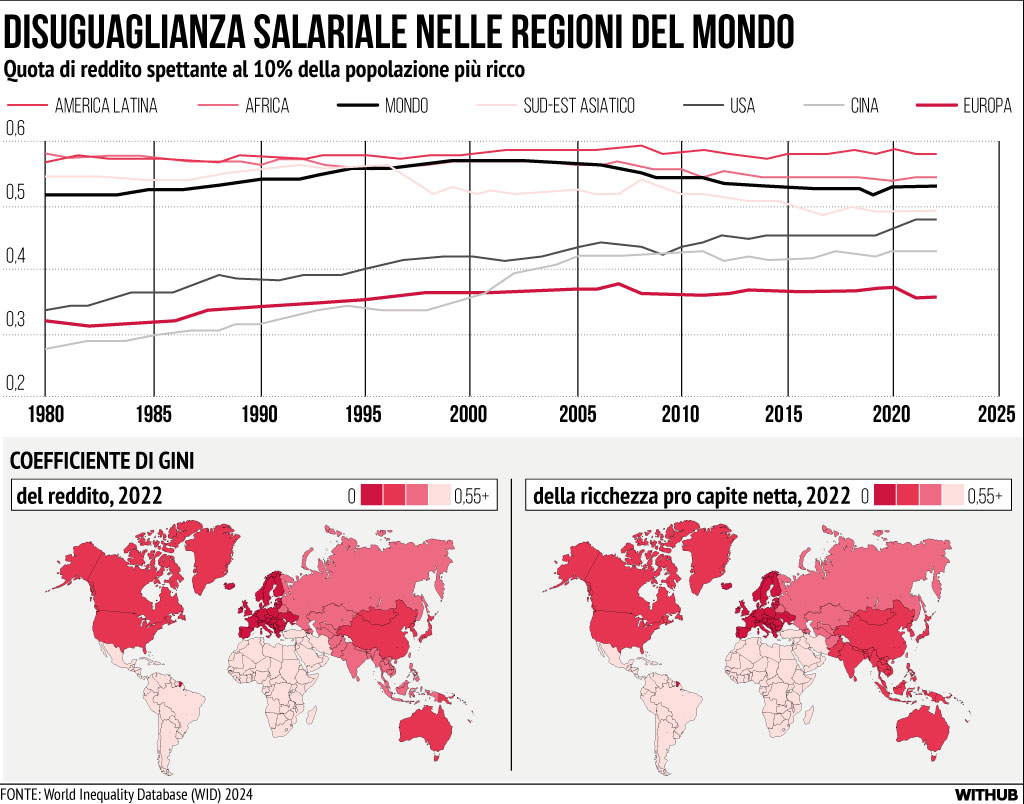

Il punto di partenza: un nuovo paesaggio per l’EuropaL’Europa ha già le basi per essere un’economia altamente competitiva. Il modello europeo combina un’economia aperta, un alto grado di concorrenza di mercato, un solido quadro giuridico e politiche attive per combattere la povertà e ridistribuire la ricchezza. Questo modello ha permesso all’UE di coniugare alti livelli di integrazione economica e sviluppo umano con bassi livelli di disuguaglianza. L’Europa ha dato vita a un Mercato unico di 440 milioni di consumatori e 23 milioni di imprese, che rappresenta circa il 17% del PIL mondiale [cfr. Figura 1], raggiungendo al contempo tassi di disparità di reddito che, secondo alcune stime, sono inferiori di circa 10 punti percentuali rispetto a quelli degli Stati Uniti (USA) e della Cina [cfr. Figura 2]. Allo stesso tempo, l’approccio dell’UE ha prodotto risultati eccezionali in termini di governance, salute, istruzione e protezione ambientale. Dei dieci Paesi che hanno ottenuto il punteggio più alto al mondo per l’applicazione dello Stato di diritto, otto sono Stati membri dell’UE. L’Europa supera gli Stati Uniti e la Cina in termini di aspettativa di vita alla nascita e di bassa mortalità infantile. I sistemi di istruzione e formazione europei garantiscono un elevato livello di istruzione, con un terzo degli adulti che ha completato il percorso di istruzione superiore. L’UE è inoltre leader mondiale in materia di sostenibilità e standard ambientali, nonché di progressi verso l’economia circolare, sostenuta dai più ambiziosi obiettivi globali di decarbonizzazione, e può beneficiare della più grande zona economica esclusiva del mondo, che copre 17 milioni di chilometri quadrati, 4 volte la superficie terrestre dell’UE (nota 1).

FIGURA 1

Nota 1. Le Zone Economiche Esclusive (ZEE) sono zone marine prescritte dalla Convenzione delle Nazioni Unite sul Diritto del Mare, che si estendono fino a 200 miglia nautiche dalla costa di un Paese, all’interno delle quali lo Stato ha il diritto di esplorare e sfruttare le risorse marittime. Lo sfruttamento di questa vasta area marittima contribuirà alla competitività, alla sicurezza e alla sostenibilità.

FIGURA 2

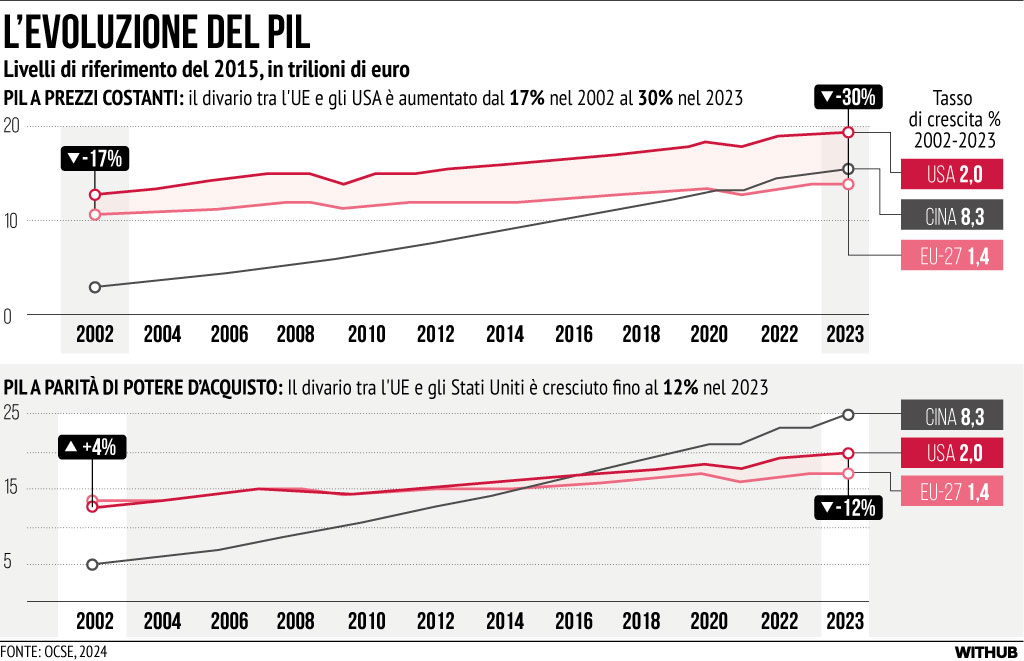

Tuttavia, la crescita nell’UE ha rallentato a causa dell’indebolimento della crescita della produttività, mettendo in discussione la capacità dell’Europa di raggiungere le proprie ambizioni. L’UE ha definito una serie di ambizioni – come il raggiungimento di alti livelli di inclusione sociale, la neutralità delle emissioni di CO2 e una maggiore rilevanza geopolitica – che dipendono dal mantenimento di solidi tassi di crescita economica. Tuttavia, negli ultimi due decenni la crescita economica dell’UE è stata costantemente più lenta di quella degli Stati Uniti, mentre la Cina ha recuperato rapidamente terreno. Il divario UE-USA nel livello del PIL ai prezzi del 2015 si è progressivamente ampliato, passando da poco più del 15% nel 2002 al 30% nel 2023, mentre a parità di potere d’acquisto (PPA) è emerso un divario del 12% [cfr. Figura 3]. Il divario è aumentato in misura minore su base pro capite, poiché gli Stati Uniti hanno registrato una crescita demografica più rapida, ma resta in ogni caso significativo: in termini di PPA, è passato dal 31% nel 2002 al 34% oggi. Il principale motore di questi sviluppi divergenti è stata la produttività. Circa il 70% del divario del PIL pro capite rispetto agli Stati Uniti a PPA è legato dalla minore produttività dell’UE [cfr. Figura 4]. La crescita più lenta della produttività è stata a sua volta associata a una crescita più lenta del reddito e a una domanda interna più debole in Europa: su base pro capite, dal 2000 il reddito reale disponibile è cresciuto quasi il doppio negli Stati Uniti rispetto all’UE.

FIGURA 3

Nota 2. Il valore del divario del PIL in un determinato anno è puramente indicativo. Non deve essere considerata una stima esatta, poiché i deflatori dei prezzi e gli adeguamenti del potere d’acquisto sono imperfetti. Quando si confronta l’andamento del PIL tra i vari Paesi, il deflatore dei prezzi e il tasso di cambio hanno un effetto importante sui risultati. A seconda dell’obiettivo del confronto, un determinato indicatore può essere più rilevante di un altro.

Il PIL a prezzi correnti offre indicazioni sul valore del mercato, il PIL a prezzi costanti sulla crescita dei volumi, mentre l’adeguamento del potere d’acquisto consente un confronto dal punto di vista del consumatore.

FIGURA 4

Allo stesso tempo, sono venute meno tre condizioni esterne – nel commercio, nell’energia e nella difesa – che hanno sostenuto la crescita in Europa dopo la fine della Guerra Fredda. In primo luogo, anche se la crescita interna è rallentata, l’UE ha beneficiato in modo significativo della crescita del commercio mondiale secondo le regole multilaterali. Tra il 2000 e il 2019, la quota del commercio internazionale sul PIL è passata dal 30% al 43% nell’UE, mentre negli Stati Uniti è passata dal 25% al 26%. L’apertura commerciale ha fatto sì che l’Europa potesse importare liberamente i beni e i servizi di cui era carente, dalle materie prime alle tecnologie avanzate, esportando al contempo i prodotti manifatturieri in cui era specializzata, in particolare verso i mercati in crescita dell’Asia. Tuttavia, l’ordine commerciale multilaterale è ora in profonda crisi e l’era della rapida crescita del commercio mondiale sembra essere passata: il FMI prevede che il commercio mondiale crescerà del 3,2% nel medio termine, un ritmo ben al di sotto della sua media annuale dal 2000 al 2019 pari al 4,9%iv. In secondo luogo, con la normalizzazione delle relazioni con la Russia, l’Europa è stata in grado di soddisfare la propria domanda di energia importata grazie ad ampi gasdotti, che hanno fornito circa il 45% delle importazioni di gas naturale dell’UE nel 2021. Ma questa fonte di energia relativamente a buon mercato è ora scomparsa, comportando un costo enorme per l’Europa. L’UE ha perso più di un anno di crescita del PIL e ha dovuto reindirizzare ingenti risorse fiscali verso i sussidi energetici e la costruzione di nuove infrastrutture per l’importazione di gas naturale liquefatto. In terzo luogo, l’era della stabilità geopolitica sotto l’egemonia statunitense ha permesso all’UE di separare in larga misura la politica economica dalle preoccupazioni in termini di sicurezza, nonché di utilizzare i “dividendi della pace” derivanti dalla riduzione delle spese per la difesa per sostenere i propri obiettivi interni. L’ambiente geopolitico, tuttavia, è ora in evoluzione a causa dell’aggressione arbitraria della Russia nei confronti dell’Ucraina, del deterioramento delle relazioni tra Stati Uniti e Cina e della crescente instabilità in Africa, fonte di molte materie prime fondamentali per l’economia mondiale.

Aumentare la competitività dell’UE è necessario per rilanciare la produttività e sostenere la crescita in questo mondo in continua evoluzione. L’obiettivo principale di un’agenda per la competitività dovrebbe essere quello di rafforzare la crescita della produttività, che rappresenta il motore più importante della crescita a lungo termine e porta all’aumento del tenore di vita nel tempo. La promozione della competitività non deve essere vista nel senso ristretto di un gioco a somma zero incentrato sulla conquista di quote di mercato globale e sull’aumento delle eccedenze commerciali. Inoltre, non dovrebbe portare a politiche di difesa dei “campioni nazionali” che possono soffocare la concorrenza e l’innovazione, o all’uso della repressione salariale per abbassare i costi relativi. La competitività oggi è meno legata al costo relativo del lavoro e più alla conoscenza e alle competenze rappresentate dalla forza lavoro. Al di là di questo obiettivo generale, concentrarsi sulla competitività settoriale o industriale può essere particolarmente utile nelle situazioni in cui aziende altrimenti produttive si ritrovano svantaggiate da condizioni globali non omogenee, che si tratti di asimmetrie nella regolamentazione o di ingenti sussidi erogati all’estero. In questi scenari, può essere necessario raggiungere una parità di condizioni per ottenere una crescita continua della produttività. Infine, un’agenda moderna per la competitività deve comprendere anche la sicurezza. La sicurezza è un prerequisito per una crescita sostenibile, in quanto l’aumento dei rischi geopolitici può aumentare l’incertezza e frenare gli investimenti, mentre i grandi shock geopolitici o gli arresti improvvisi del commercio possono essere estremamente problematici.

Tre trasformazioni per il futuro dell’EuropaL’Europa si trova ora ad affrontare tre grandi trasformazioni, la prima delle quali è la necessità di accelerare l’innovazione e trovare nuovi motori di crescita. La competitività dell’UE è attualmente compressa da due lati. Da un lato, le imprese dell’UE devono far fronte a una domanda estera più debole, soprattutto da parte della Cina, e a una crescente pressione competitiva da parte delle imprese cinesi. La BCE rileva che la quota di settori in cui la Cina è in diretta concorrenza con gli esportatori della zona euro03 è ora vicina al 40%, rispetto al 25% del 2002v. La quota dell’UE nel commercio mondiale sta diminuendo, con un calo notevole dall’inizio della pandemia04 [cfr. Figura 5]. Dall’altro lato, la posizione dell’Europa nelle tecnologie avanzate che guideranno la crescita futura è in declino. Solo quattro delle prime 50 aziende tecnologiche del mondo sono europee e la posizione globale dell’UE nel settore tecnologico si sta deteriorando: dal 2013 al 2023, la sua quota di ricavi tecnologici globali è scesa dal 22% al 18%, mentre quella degli Stati Uniti è salita dal 30% al 38%. L’Europa deve urgentemente accelerare il proprio tasso di innovazione sia per mantenere la propria leadership produttiva sia per sviluppare nuove tecnologie innovative. Un’innovazione più rapida contribuirà, a sua volta, a rafforzare la crescita della produttività dell’UE, portando a una maggiore crescita dei redditi delle famiglie e a un rafforzamento della domanda interna. L’Europa ha ancora la possibilità di cambiare rotta. Con il mondo ormai alle soglie di un’altra rivoluzione digitale, innescata dalla diffusione dell’intelligenza artificiale (IA), l’Europa ha la possibilità di porre rimedio alle sue carenze in termini di innovazione e produttività e ripristinare il suo potenziale produttivo.

FIGURA 5

In secondo luogo, l’Europa deve ridurre i prezzi elevati dell’energia proseguendo al contempo il processo di decarbonizzazione e di transizione a un’economia circolare. Il panorama energetico è cambiato in modo irreversibile con l’invasione russa dell’Ucraina e la conseguente perdita dei gasdotti di gas naturale. Sebbene i prezzi dell’energia siano notevolmente diminuiti rispetto ai picchi massimi, le imprese dell’UE devono ancora far fronte a prezzi dell’elettricità 2-3 volte superiori a quelli degli Stati Uniti e a prezzi del gas naturale 4-5 volte più alti [cfr. Figura 6]. La decarbonizzazione potrebbe costituire un’opportunità per l’Europa, sia per assumere un ruolo di guida nelle nuove tecnologie pulite e nelle soluzioni di circolarità, sia per spostare la produzione di energia verso fonti energetiche pulite, sicure e a basso costo, di cui l’UE dispone in abbondanza grazie alle proprie risorse naturali. Tuttavia, la capacità dell’Europa di cogliere questa opportunità dipenderà dal fatto che tutte le politiche siano in sintonia con gli obiettivi di decarbonizzazione dell’UE. La transizione energetica sarà graduale e i combustibili fossili continueranno a svolgere un ruolo centrale nella determinazione dei prezzi dell’energia per il resto di questo decennio, con una conseguente continua minaccia di volatilità dei prezzi per gli utenti finali. Le industrie dell’UE che utilizzano in modo intensivo l’energia devono affrontare costi di investimento più elevati rispetto ai loro concorrenti per raggiungere gli obiettivi di decarbonizzazione. Allo stesso tempo, la concorrenza cinese sta diventando particolarmente intensa nei settori chiave che guideranno la decarbonizzazione – come le tecnologie pulite e i veicoli elettrici – grazie a una potente combinazione di politiche industriali intensive, innovazione rapida, controllo delle materie prime e capacità di produrre su scala continentale. Per avere successo, l’UE dovrà quindi elaborare una strategia coerente per tutti gli aspetti della decarbonizzazione, dall’energia all’industria.

FIGURA 6

In terzo luogo, l’Europa deve reagire a un mondo geopolitico meno stabile, in cui le dipendenze stanno diventando vulnerabilità e non si può più contare su altri soggetti per la propria sicurezza. I decenni di globalizzazione hanno prodotto un elevato livello di “interdipendenza strategica” tra le principali economie, aumentando i costi di un rapido svincolamento vi. Ad esempio, mentre l’UE dipende in larga misura dalla Cina per i minerali essenziali, la Cina dipende dall’UE per assorbire la sua sovraccapacità industriale. Ma questo equilibrio globale sta cambiando: tutte le principali economie stanno cercando attivamente di ridurre l’interdipendenza e di aumentare il proprio margine di azione indipendente. Gli Stati Uniti stanno investendo in capacità nazionali per la produzione di semiconduttori e tecnologie pulite, puntando al contempo a reindirizzare le catene di approvvigionamento essenziali attraverso i propri alleati. La Cina punta all’autarchia tecnologica e all’integrazione verticale della catena di approvvigionamento, dall’estrazione delle materie prime alla lavorazione, fino alla produzione e alla spedizione. Anche se le prove che queste misure stiano portando alla de-globalizzazione sono ancora pochevii, gli interventi di politica commerciale sono in aumento [cfr. Figura 7]. Data la sua elevata apertura commerciale, l’Europa sarà particolarmente esposta in caso di accelerazione di queste tendenze. L’UE deve anche rispondere a un contesto di sicurezza radicalmente mutato lungo i confini. La spesa aggregata dell’UE per la difesa è attualmente un terzo dei livelli degli Stati Uniti e l’industria europea della difesa soffre a causa di decenni di scarsi investimenti e scorte depauperate. Per raggiungere una vera indipendenza strategica e aumentare la propria influenza geopolitica globale, l’Europa ha bisogno di un piano per gestire queste dipendenze e rafforzare gli investimenti nella difesa.

FIGURA 7

I Paesi dell’UE stanno già rispondendo a questo nuovo contesto con politiche più assertive, ma lo fanno in un modo frammentato che mina l’efficacia collettiva. Il ricorso a interventi di politica industriale è in aumento in tutte le economie avanzateviii. Ma l’efficacia di queste politiche in Europa è ostacolata da tre principali problemi di coordinamento. In primo luogo, manca il coordinamento tra gli Stati membri. Politiche nazionali non coordinate spesso portano a notevoli duplicazioni, standard incompatibili e mancata considerazione delle esternalità. Un’esternalità particolarmente dannosa nel contesto dell’UE è l’impatto negativo sul Mercato unico quando i Paesi più grandi e con maggiore spazio fiscale possono fornire un sostegno molto più generoso degli altri [cfr. Figura 8]. In secondo luogo, manca il coordinamento tra gli strumenti di finanziamento. Mentre l’UE spende collettivamente una grande quantità di denaro per i suoi obiettivi industriali, gli strumenti di finanziamento sono suddivisi secondo le linee nazionali e tra gli Stati membri e l’UE. Questa frammentazione ostacola la scalabilità, impedendo la creazione di grandi pool di capitale, in particolare per gli investimenti in innovazioni rivoluzionarie. Inoltre, ostacola l’innovazione creando inutili complessità e burocrazia per il settore privato. In terzo luogo, vi è una mancanza di coordinamento tra le varie politiche. Oggi le politiche industriali – come quelle degli Stati Uniti e della Cina – comprendono strategie multi-politiche, che combinano politiche fiscali per incentivare la produzione interna, politiche commerciali per penalizzare i comportamenti anticoncorrenziali all’estero e politiche economiche estere per garantire le catene di approvvigionamento. Nel contesto dell’UE, collegare le politiche in questo modo richiede un elevato grado di coordinamento tra le politiche nazionali e quelle dell’UE. Tuttavia, a causa della sua complessa struttura di governance e del processo di elaborazione delle politiche lento e disaggregato, l’UE ha più difficoltà a produrre una risposta di questo tipo.

FIGURA 8

Per gestire queste trasformazioni, la relazione propone una nuova strategia industriale per l’Europa. Le tre principali aree di intervento delineate nella relazione corrispondono alle tre principali trasformazioni con cui l’Europa deve confrontarsi. In primo luogo, l’Europa deve porre rimedio al rallentamento della crescita della produttività colmando il divario di innovazione. Questo obiettivo comporterà un’accelerazione significativa dell’innovazione tecnologica e scientifica, il miglioramento del passaggio dall’innovazione alla commercializzazione, l’eliminazione degli ostacoli che impediscono alle imprese innovative di crescere e di attrarre finanziamenti e l’impegno congiunto per colmare le lacune in termini di competenze. In secondo luogo, per abbassare i prezzi dell’energia e cogliere le opportunità industriali della decarbonizzazione, l’Europa ha bisogno di un piano comune per la decarbonizzazione e la competitività. Questo piano dovrà garantire che all’ambiziosa domanda di decarbonizzazione dell’Europa corrisponda una leadership sulle tecnologie che la forniranno. Dovrà abbracciare le industrie che producono energia, quelle che aprono la strada alla decarbonizzazione, come la tecnologia pulita e l’industria automobilistica, e le industrie che utilizzano intensamente l’energia e che difficilmente ne potrebbero diminuire il consumo. In terzo luogo, l’Europa deve aumentare la sicurezza e ridurre le dipendenze. Data l’elevata apertura commerciale e la dipendenza dalle importazioni, dalle materie prime alle tecnologie avanzate, l’UE dovrà sviluppare una vera e propria “politica economica estera” che coordini gli accordi commerciali preferenziali e gli investimenti diretti con i Paesi ricchi di risorse, la costituzione di scorte in aree critiche selezionate e la creazione di partenariati industriali per garantire la catena di approvvigionamento delle tecnologie chiave. L’Europa dovrà inoltre sviluppare una capacità industriale della difesa forte e indipendente, che le consenta di soddisfare la crescente domanda di beni ed equipaggiamenti militari e di rimanere all’avanguardia nella tecnologia della difesa.

Elementi costitutiviLa nuova strategia industriale dell’UE si basa su una serie di elementi costitutivi, il primo dei quali è la piena attuazione del Mercato unico. Il Mercato unico è fondamentale per tutti gli aspetti della strategia: per garantire la scalabilità alle giovani imprese innovative e per consentire alle grandi industrie di competere sui mercati globali; per creare un mercato comune dell’energia radicato e diversificato, un mercato dei trasporti multimodale integrato e una forte domanda di soluzioni di decarbonizzazione; per negoziare accordi commerciali preferenziali e costruire catene di approvvigionamento più resilienti; per mobilitare maggiori volumi di finanziamenti privati e, di conseguenza, per sbloccare una maggiore domanda e investimenti interni. Le restanti frizioni commerciali nell’UE significano che l’Europa sta lasciando sul tavolo circa il 10% del PIL potenziale, secondo le stimeix. Le proposte di completamento del Mercato unico per i diversi settori compaiono in molti capitoli di questa relazione. Tuttavia, poiché la relazione Letta ha analizzato sistematicamente le principali sfide che il Mercato unico deve affrontare e ha fornito raccomandazioni, in questa relazione non c’è un capitolo dedicato esclusivamente al Mercato unicox.

Gli elementi successivi sono le politiche industriali, commerciali e di concorrenza, che si intersecano profondamente e devono essere allineate come parte di una strategia globale. È sempre più evidente che le politiche industriali possono essere efficaci in determinate circostanzexi. Tuttavia, per evitare le insidie del passato – come la difesa delle aziende storiche o la scelta dei vincitori – queste politiche devono essere organizzate secondo una serie di principi chiave che incorporino le migliori pratiche. Tra le altre cose, tali politiche dovrebbero concentrarsi sui settori piuttosto che sulle imprese; il sostegno pubblico dovrebbe essere costantemente valutato, con un rigoroso esercizio di monitoraggio; i fallimenti di mercato dovrebbero essere chiaramente specificati e le autorità pubbliche dovrebbero evitare di duplicare ciò che il settore privato già farebbexii. Anche l’interazione con le autorità garanti della concorrenza è fondamentale per il successoxiii. Per i settori prioritari, l’UE dovrebbe puntare il più possibile alla neutralità competitiva e la regolamentazione dovrebbe essere concepita per facilitare l’ingresso nel mercato. È dimostrato che la concorrenza stimola la produttività, gli investimenti e l’innovazionexiv. Allo stesso tempo, la politica di concorrenza dovrebbe continuare ad adattarsi ai cambiamenti dell’economia, in modo da non diventare un ostacolo agli obiettivi dell’Europa [si veda il capitolo sulla politica di concorrenza]. Ad esempio, poiché l’innovazione nel settore tecnologico è rapida e richiede ampi budget, le valutazioni delle fusioni dovrebbero valutare in che modo la concentrazione proposta influirà sul futuro potenziale di innovazione nelle aree innovative essenziali. I Progetti Importanti di Interesse Comune (IPCEI) dovrebbero essere estesi a tutte le forme di innovazione che potrebbero spingere efficacemente l’Europa in primo piano in settori strategicamente importanti, beneficiando quindi dei finanziamenti dell’UE. Ci sono anche settori, come quello della difesa, in cui i criteri di sicurezza e resilienza dovrebbero avere un peso crescente, considerando i cambiamenti geopolitici per la politica commerciale. Un approccio pragmatico, cauto e coerente dovrebbe essere applicato in base alle esigenze dei diversi settori [cfr. Box 1].

Il terzo blocco è costituito dal finanziamento delle principali aree di intervento, che comportano un massiccio fabbisogno di investimenti mai visto nell’ultimo mezzo secolo in Europa. Per digitalizzare e decarbonizzare l’economia e aumentare la capacità di difesa dell’UE, il tasso di investimento totale in rapporto al PIL dovrà aumentare di circa 5 punti percentuali del PIL dell’UE all’anno, fino a raggiungere i livelli registrati negli anni ’60 e ’70. Per fare un paragone, gli investimenti aggiuntivi forniti dal Piano Marshall nel 1948-51 ammontavano annualmente a circa l’1-2% del PIL dei Paesi beneficiari. Questa relazione contiene simulazioni della Commissione europea e del FMI che valutano se un aumento così massiccio degli investimenti sia macroeconomicamente sostenibile e, in caso affermativo, come l’Europa possa sbloccare investimenti di queste dimensioni. I risultati suggeriscono che la spinta agli investimenti possa essere effettuata senza che l’economia si trovi in difficoltà con l’offerta, e che la mobilitazione dei finanziamenti privati sarà fondamentale a questo proposito. Tuttavia, è improbabile che il settore privato sia in grado di finanziare la maggior parte di questi investimenti05 senza il sostegno del settore pubblico. L’aumento della produttività sarà fondamentale per allentare i vincoli sullo spazio fiscale per i governi e consentire questo sostegno. Ad esempio, un aumento del 2% del livello di produttività totale dei fattori entro dieci anni potrebbe già essere sufficiente a coprire fino a un terzo della spesa fiscale richiesta. Le implicazioni principali per l’UE sono due. In primo luogo, sarà essenziale integrare i mercati dei capitali europei per incanalare meglio gli elevati risparmi delle famiglie verso investimenti produttivi nell’UE. In secondo luogo, quanto più l’UE è disposta a riformarsi per generare un aumento della produttività, tanto più facile sarà per il settore pubblico sostenere la spinta agli investimenti. Questo collegamento sottolinea perché l’aumento della produttività è così fondamentale. Ha anche implicazioni per l’emissione di beni comuni sicuri. Per massimizzare la produttività, sarà necessario un finanziamento congiunto per gli investimenti in beni pubblici europei fondamentali, come l’innovazione rivoluzionaria. Allo stesso tempo, ci sono altri beni pubblici identificati in questa relazione – come la spesa per la difesa o le reti transfrontaliere – che non saranno forniti senza un’azione comune. Se le condizioni politiche e istituzionali saranno soddisfatte, questi progetti richiederanno anche un finanziamento comune.

L’ultimo tassello è la volontà di riformare la governance dell’UE, aumentando il coordinamento e riducendo gli oneri normativi. Il “metodo comunitario” è stato la fonte del successo dell’UE, ma è stato istituito in un’epoca diversa, quando l’Unione era più piccola e doveva affrontare una serie di sfide diverse. Per gran parte della storia dell’UE, l’obiettivo principale è stato quello di generare integrazione e coesione interna, che gli Stati membri potevano permettersi di affrontare al proprio ritmo. Tuttavia, l’Unione europea è ora molto più grande, con un maggior numero di soggetti che esercitano il diritto di veto, e le sfide che deve affrontare le vengono spesso imposte dall’esterno. Per andare avanti, l’Europa deve agire come Unione in un modo mai visto prima, basandosi su un rinnovato partenariato europeo tra gli Stati membri. Sarà necessario riorientare il lavoro dell’UE sulle questioni più urgenti, garantire un coordinamento efficiente delle politiche per il raggiungimento di obiettivi comuni e utilizzare le procedure di governance esistenti in un modo nuovo per consentire agli Stati membri che lo desiderano di agire più rapidamente. In molti settori, l’UE può ottenere grandi risultati compiendo un gran numero di piccoli passi, ma deve farlo in modo coerente, allineando tutte le politiche all’obiettivo comune. In altre aree, tuttavia, è necessario un numero ridotto di passi più ampi, delegando all’UE compiti che possono essere svolti solo a questo livello. Le motivazioni della delega si applicano soprattutto al tipo di beni pubblici europei descritti in precedenza. Tali beni possono non avere ricadute dirette su tutti i Paesi chiamati a contribuire, ma hanno grandi ricadute indirette sull’intera UE. Ci sono ancora altri settori in cui l’UE dovrebbe fare di meno, applicando il principio di sussidiarietà in modo più rigoroso e mostrando un maggiore “autocontrollo”. Sarà inoltre fondamentale ridurre l’onere normativo per le aziende. La regolamentazione è considerata da oltre il 60% delle imprese dell’UE un ostacolo agli investimenti, e il 55% delle PMI indica gli ostacoli normativi e gli oneri amministrativi come la sfida più grandexv. Avviare questa partnership non significa necessariamente concentrare tutte le menti e le energie sul lungo e oneroso processo di modificare il trattato fin dal primo giorno. Per cominciare, si dovrebbe apportare un piccolo numero di cambiamenti istituzionali mirati e generali, senza la necessità di modificare il trattato.

(Continua. La pubblicazione del rapporto Draghi in italiano continuerà nei prossimi minuti. Versione italiana a cura del Servizio di Traduzione di Withub).