Tassi Bce, 14 titoli europei per puntare sul taglio di dicembre e ...

di Angelo Drusiani

Il 12 dicembre potrebbe arrivare un nuovo taglio e dopo pochi giorni tocca alla Fed decidere che cosa fare. Un mix di emissioni euro con rendimenti tra il 2 e il 3,5%. Per guadagnare su cedole e rivalutazioni

Tra poco il segnale sempre più desiderato potrebbe arrivare dalla Banca centrale europea: un’altra diminuzione del tasso di riferimento. In pratica, un calo ulteriore del costo dell’indebitamento, già sceso nel corso dei mesi passati all’attuale 3,40%. Sullo sfondo crescono le difficoltà della Francia, in crisi politica, che oggi ha uno spread (una distanza di rendimento rispetto al bund tedesco) già più ampio di quello della Grecia.La Bce deciderà con circa una settimana di anticipo rispetto all’ultima riunione di quest’anno della banca centrale Usa. Anche la Fed (4,75% l’ultimo livello dei Fed fund) è alle prese con la decisione. Il percorso dei due tassi di riferimento, come mostrano le tabelle, evidenzia una maggiore aggressività negli Stati Uniti. Che ha in parte condizionato la strategia attuata dalla Banca di Francoforte. Per un paio di volte, negli ultimi mesi, la Bce ha anticipato le decisioni della Fed e, forse, tra meno di una settimana, potrebbe calare il tris. Un’ipotesi che potrebbe ridare spinta alla prospettive economiche dei Paesi dell’Unione Europea, alle prese, già ora, con un calo dei consumi, a causa degli eccessivi rincari del costo della vita. Le strategie dell’Occidente in materia di tassi d’interesse e di sostegno alle economie locali e dell’area di riferimento, dovrebbero prendere corpo con l’insediamento del nuovo Presidente degli Stati Uniti. Un’attesa, fino a gennaio, che ben poco a che fare con il dinamismo che dovrebbe caratterizzare economia e società alla luce degli sviluppi dell’intelligenza artificiale.

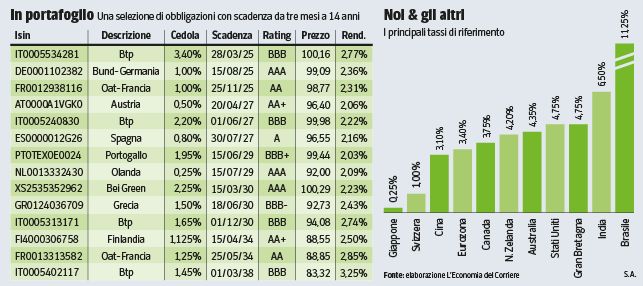

Come investire in questo quadro? Non è casuale che la tabella allegata faccia riferimento a più tipologie di emittenti e, in forma indiretta, metta a confronto il diverso costo di indebitamento degli strumenti governativi di Eurozona. Con l’eccezione di un’emissione green della Bei, la Banca europea per gli Investimenti. La suddivisione delle scadenze dei singoli titoli abbraccia un arco temporale con durata massima inizio 2038. I rendimenti vanno dal 2,03% del Portogallo 2029 al 3,25% del Btp ultradecennale. Nello strutturare un portafoglio titoli, oltre all’indispensabile diversificazione tra scadenze ravvicinate e di medio lugo periodo, è pure importante inserire emittenti differenti tra di loro. In questo caso, il loro numero è pari a dieci. La presenza di titoli governativi fa riferimento quasi esclusivo a Dipartimenti del Tesoro differenti dal nostro, al fine di valutare l’apporto in termini di rendimento anche di un discreto numero di emittenti concorrenti con quello italiano. La strategia dipende dalla propensione al rischio del singolo risparmiatore, soprattutto per la durata dell’investimento, al fine di fissare l’arco temporale dell’investimento. Perché viene indicata una scadenza minima di poco inferiore ai dodici mesi ad una massima di poco inferiore ai dieci anni, con l’eccezione dell’emissione con data di rimborso 2038, in rappresentanza della durata quasi quindicinale.

Il grado di affidabilità che caratterizza le emissioni in tabella è per tutte di livello superiore a quello attualmente attribuito al nostro debitore pubblico. Se la propensione al rischio è medio alta, tre titoli governativi con scadenza compresa tra poco più di nove anni e poco più di tredici propongono una redditività abbastanza interessante, seppure non di livello elevato. Si tratta di un’emissione finlandese, una francese e la più longeva italiana, il classico Btp. In questo caso, se, come si ipotizzava non molti mesi or sono e lo si conferma anche in questa fase, la prospettiva dei tassi di mercato dovesse risultare discendente, anche se in misura contenuta, le quotazioni di questi strumenti potrebbero evidenziare una plusvalenza, a livello di prezzo di mercato. Il peso percentuale da attribuire complessivamente alle scadenze più lontane potrebbe oscillare tra il dieci e il quindici per cento —sempre a seconda di quanto ci si possa esporre al rischio — della quota destinata alle emissioni obbligazionarie presenti in portafoglio titoli. Com’è possibile verificare, i valori di mercato delle scadenze più lontane sono su livelli medio bassi. Il resto della struttura ipotizzata comprende tre emissioni con scadenza tre anni circa, due di cinque anni e tre di sei anni. Anche le quotazioni dei titoli con queste date di rimborso possono usufruire di incrementi delle quotazioni, se continueranno le riduzioni del tasso di riferimento da parte delle autorità monetarie.

Iscriviti alle newsletter de L'Economia. Analisi e commenti sui principali avvenimenti economici a cura delle firme del Corriere.

11 dicembre 2024

© RIPRODUZIONE RISERVATA